Desciende ligeramente confianza

industrial

Clima de Confianza Empresarial muestra

electricidad como mayor obstáculo a la competitividad

Luego de tres trimestres

creciendo significativamente, el Índice de Confianza Industrial descendió en el

primer trimestre del 2014 al pasar de 57.6 a 55.8 reflejando una disminución de

la confianza del sector con relación a la posición mostrada en el trimestre

anterior, mientras que el Índice de Clima Empresarial siguió su incremento al

pasar de 53.4 a 55.5.

En el caso del ÍCI, este

comportamiento se debe a una reducción de la confianza mostrada por el sector

en incrementar la producción a corto plazo. Dos factores que pueden explicar

esta reducción son el hecho de que no se concluya la aprobación de una

extensión de la Ley 392-07 (Pro-Industria) en cuanto a las posibilidades de

reinversión de utilidades y, por otra parte, el hecho de que en algunos

segmentos se haya fortalecido el contrabando, a pesar de la creación de una

mesa para confrontar este mal.

En cuanto al ICE, se trata de un

tema más general y refleja la confianza general sobre el rumbo de la economía

y, por lo tanto, es un indicador de las posibilidades que tiene este sector

empresarial de aumentar sus inversiones en el corto plazo. Esto se debe

principalmente a las percepciones optimistas que mostraron los

empresarios: clima para invertir (14.41), su empresa (24.58) y la rama a la que

pertenecen (11.02), economía local (4.24) y economía internacional (0.85). Por

primera vez en la historia de la Encuesta el saldo de opinión sobre la economía

internacional fue positivo.

Desempeño de la Industria y Expectativas

Producción y

ventas

A finales del 2013 las

expectativas que tenía el sector industrial de incrementar su producción era de

24.5. Sin embargo, al pasar balance a las respuestas a la pregunta de si la

producción efectivamente aumentó se encuentra que el saldo de opinión es

positivo pero sólo en 4.2. Un 15.3% de las empresas indicó que su producción

fue mucho mayor, un 49.2% mayor, un 16.9% indicó que su producción permaneció

igual; el 16.9% de las empresas indicaron que su producción fue menor y solo un

1.7% afirmó que fue mucho menor.

A pesar de este comportamiento,

el sector encuestado vuelve a manifestar expectativas positivas altas para el

trimestre abril-junio con un 34.7. Habrá que esperar los resultados.

Gráfico.

Saldo de producción en el Trim I 2014

vs

expectativas que se tenían al final del Trim IV 2013-

En

cuanto a las ventas, las empresas encuestadas manifestaron un saldo de opinión

positivo con relación a igual trimestre del año anterior en 30.5 puntos, ya

que el 13.6% de las empresas indicó que sus ventas fueron mucho mayores, un

52.5% mayor, el 16.9% indicó que igual; el 15.3% afirmó que sus ventas fueron

menores y solo un 1.7% mucho menores. De igual forma, cuando se compara las

ventas respecto al trimestre anterior, el resultado fue positivo con 8.5,

quedando este saldo por debajo de las expectativas que se tenían para este

trimestre (27.7).

Gráfico. Saldo de valor de ventas en el Trim I 2014

vs expectativas que se tenían al final del

Trim IV 2013

El saldo de 30.5 en las ventas

con respecto a igual trimestre del año anterior fue determinado por las menores

ventas en las ramas de: Textiles y Confecciones, Caucho y Plástico, Cemento,

Cal y Yeso, Productos Químicos, Maquinaria y Equipos, Productos de Belleza,

Fabricación de Muebles y Colchones, Conservación, procesamiento y producción de

carnes, Energía y Combustible. Cuando se analizan los resultados por tamaño de

las empresas, se observa que las que aumentaron sus niveles de ventas fueron,

en orden descendente, las grandes y pequeñas empresas.

Para el próximo trimestre las

empresas muestran expectativas positiva de sus ventas al presentar un saldo de

opinión de 33.9, ya que el 49.2% dijeron que sus ventas sería mayor, 28.8% igual

y 13.6% mucho mayor, en tanto 8.5% menor.

Precios y margen operacional

El saldo de opinión de los

empresarios respecto a los precios de ventas internos comparados con igual

trimestre del año anterior fue de 22.2 puntos. Al compararse con el trimestre

anterior, los precios de venta internos presentan un saldo de 9.3.

-Gráfico.

Saldos de precios de venta interna, externa y de materias prima para la

industria-

Los precios de ventas externas

reflejaron una disminución al compararse con el trimestre inmediatamente

anterior (-1.7). Se espera una disminución

para los precios de venta interno y las materias primas, y un aumento para los

precios de venta externos.

El margen operacional, definido

por la diferencia entre los ingresos y los costos directos de producción sin

incluir los gastos administrativos de ventas y financieros-, indica un saldo de

opinión de los empresarios para el 1er trimestre de 2014 de -8.5 puntos. En

este sentido, el 27.1% de los encuestados manifestó que el margen de operación

fue malo, mientras que solo un 18.6% lo calificó de bueno.

Cuando se le preguntó a la empresa si había realizado en el trimestre recién

finalizado alguna inversión para aumentar la capacidad instalada de producción,

el 68% respondió que había realizado alguna inversión productiva y que principalmente

lo hizo en Maquinaria con un 39%, Planta

y/o Equipo con un 35% y Tecnología 23.7%. En consecuencia, la inversión

efectiva del trimestre recién finalizado fue ligeramente superior de 4.2 puntos

porcentuales a las expectativas que, sobre esta misma variable, dijeron tener

en la encuesta anterior.

En este comportamiento las inversiones que

más incidieron fueron las realizadas por las empresas grandes (49%), y las

medianas empresas (35%). Para el próximo trimestre, el porcentaje de empresas

que tienen previsto realizar inversiones productivas es de 74.6%.

-Gráfico.

Expectativa de inversión productiva para Trim I 2014 vs. Inversión productiva

realizada en Trim I 2014 (porcentaje de empresas que invierten)-

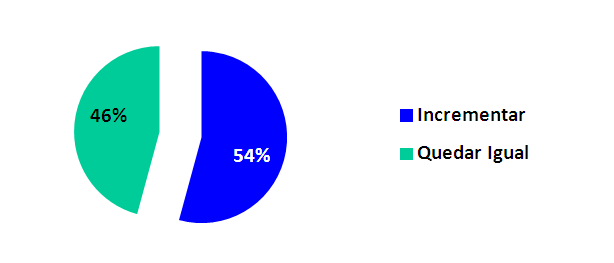

Cuando se les preguntó sobre la

tasa de interés, el 46% de las empresas considera que permanecerá igual para el

próximo trimestre; el 54% considera que va a incrementar.

Gráfico. Percepción sobre comportamiento la Tasa de

Interés.

Obstáculos al Crecimiento.

Para los empresarios miembros de

la AIRD que fueron entrevistados, los factores que más limitan la habilidad

para incrementar la producción se agrupan en las categorías siguientes: la

situación económica interna, el incremento de los costos, la competencia

interna y otros factores.

Según los encuestados la

restricción más importante lo constituye en la actualidad el Costo y suministro

de energía eléctrica (76.3), el bajo nivel de activdad económica (71.2), los

precios de los combustibles (54.2), la carga tributaria (52.5), la competencia

desleal y el contrabando de mercancías (50.8), el costo de la materia prima

para la producción (47.5), las importaciones (47.5), los costos de la mano de

obra (28.8) y los productos nacionales (25.4).

Cabe señalar que los obstáculos

al crecimiento presentan variaciones distintas según el tamaño de la empresa. Los

costos y suministro de energía afecta más a las empresas grandes (31.1%) y a

las micro empresas (28.8%); igual pasa con el bajo nivel de actividad

económica, afecta más a las grandes

empresas (30.95%) y las micro empresas (30.95%). En general, las grandes y

micro empresas son las más afectadas con estos factores negativos que impiden

incrementar la producción.

-Gráfico

16. Factores que limitan la habilidad de incrementar la producción para el

sector industrial-

Percepciones acerca de la situación económica actual

El análisis anterior es sobre el

desempeño a nivel de las empresas. La encuesta también recogió las percepciones de los empresarios acerca de

la situación económica actual, tanto de su empresa, de la rama de actividad a

la que pertenece, del país en general, y la economía internacional. La

percepción es diferenciada a nivel de la empresa y sector, cuando se compara

respecto al país y de la economía internacional.

De esta manera a nivel micro el

empresario muestra una percepción buena, habiendo reportado un saldo positivo

de 24.58 puntos para la empresa y 11.02 puntos para la rama. Cuando se le consultó

sobre la situación económica del país

y el contexto internacional la

percepción fue positiva, con balances de opinión de 0.85 para la economía

internacional y 4.24 para la economía local.

De esta manera, el clima para

invertir actual es percibido por los empresarios como algo bastante favorable (saldo de 14.41 puntos) e igual de favorable

para el próximo trimestre (saldo de 17.8 puntos).

Gráfico.

Saldos simples de las percepciones de la situación de la empresa, del clima

para invertir, de la rama, y de la economía dominicana e internacional-

Sobre la encuesta

El objetivo de los indicadores

de confianza es resumir en un solo indicador el desempeño, la expectativa y las

percepciones del sector industrial en torno a su expectativa futura de

producción y en cuanto al rumbo de la economía.

Este levantamiento de la

encuesta de coyuntura industrial es realizado por el sector privado, a cargo de

la Asociación de Industrias de la República Dominicana (AIRD). Los resultados

de esta encuesta representan un aporte a la discusión de temas económicos,

poniendo especial énfasis en aquellos de interés para el sector manufacturero

nacional.

Los principales objetivos de la

encuesta son: 1) monitorear el nivel de actividad y las expectativas de las

empresas del sector industrial dominicano en relación a variables como la

producción, las ventas, el empleo, las inversiones, entre otras, 2) conocer la

percepción que tienen los empresarios sobre la situación económica en general,

y en forma particular, sobre su rama de actividad y sus empresas, y finalmente,

3) recoger información de primera mano sobre los obstáculos que impiden el

crecimiento de sus negocios.

Los resultados de la encuesta

permiten analizar la coyuntura del sector industrial a partir de tres

indicadores claves: 1) los saldos netos de opinión de los empresarios

sobre diferentes variables relacionadas con

la producción, las ventas, los precios, las inversiones y el empleo.

Estos indicadores se calculan en su forma simple y ponderada. 2) Un Índice

de Confianza del sector industrial que, a través de un promedio de los

saldos de opinión, nos indica que tan probable es que los empresarios aumenten

su producción en el corto plazo, y 3) un Índice de Clima Empresarial

que, al igual que en el caso del Índice de Confianza, resume en un indicador

las percepciones que los empresarios tienen en cuanto al entorno en el cual

desarrollan sus negocios, indicándonos en qué medida estos se sienten más o

menos optimistas.

No hay comentarios:

Publicar un comentario